「リーマン・ショックの時と異なるのは老朽化した設備に維持費用がかかること、それと中国企業の存在だ」。日本製鉄の橋本英二社長は5月8日の電話会議式の決算説明会でかつてない事態に危機感をあらわにした。

インフラ投資が加速した中国の粗鋼生産が2019年に前年比7000万トン増の10億トン弱に膨れ上がり、鉄鉱石価格が5年ぶりの高値となる一方、鋼材市況が下落。「原料高・製品安」が世界の鉄鋼業を直撃した。

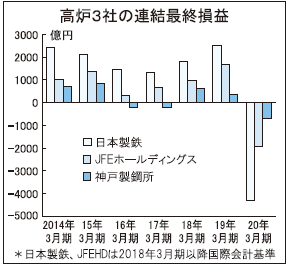

日本製鉄は建設から半世紀が経つ製鉄所に多くの維持費をかける中、原料価格が上がり、鋼材価格が下がったことで「稼ぐ力」が低下。20年3月期に鉄鋼事業の実力を示す単独の利益が大幅赤字となり、多額の製鉄所固定資産減損損失を計上したことで最終損失4315億円と過去最大の赤字に陥った。

熱延コイルの輸出など不採算事業のために製鉄所に維持コストをかける余裕はもはやなく、現状の生産体制を保つのが困難となった。19年11月の製鉄所の再編成発表に続き、本年2月に生産設備構造対策を発表。能力削減に踏み切り、呉の製鉄所の全面閉鎖と和歌山の高炉休止を決めた。

JFEスチールも置かれた状況は変わらない。本年3月27日、東日本製鉄所京浜地区の高炉休止を発表した、北野嘉久社長は「苦渋の決断だった」と語る。同社関係者は「去年から高炉の休止を議論するようになった。それまでそんな話はなかった。原料高・製品安が長期化する恐れがあり、どの高炉の休止が効果的か真剣に検討してきた」と明かす。

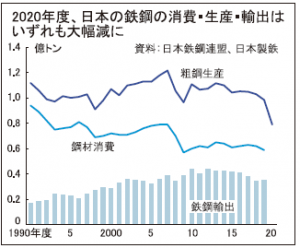

両社が高炉休止を決めた最大の理由は内需の減少だ。リーマン前まで8000万トン以上あった内需は19年度に5886万トンと10年ぶりに6000万トンを割った。内需の3本柱の建設と製造業、間接輸出は各2000万トンほどに減り、今後も少子高齢化や製造の海外現地化で細っていく。

16年度まで4000万トン台を保ち、日本の粗鋼生産1億トンを支えた鉄鋼輸出は米中貿易摩擦の影響などで18、19年度に3500万トン前後に減少した。直接・間接輸出合計6000万トンと粗鋼の6割を外需に依存する構造が揺らぐ。「内需の減少を輸出で補うビジネスモデルは製造業全体の地産地消で成り立たなくなる」(橋本社長)。国内外で需要が減り、全国粗鋼は19年度に9843万トンと10年ぶりに1億トンを割り込んだ。

海外勢との競争が激しさを増す。神戸製鋼所含む高炉3社の幹部が口をそろえて「脅威」と語る相手は中国企業だ。世界の鉄鋼企業が低収益にあえぐなか、中国企業は収益を確保し投資を増やす。中国鉄鋼業の19年の固定資産投資額は約10兆円と前年から3割弱増え過去最高。20年は1―5月に前年同期比7%増え、投資の勢いは衰えをみせない。

海外勢との競争が激しさを増す。神戸製鋼所含む高炉3社の幹部が口をそろえて「脅威」と語る相手は中国企業だ。世界の鉄鋼企業が低収益にあえぐなか、中国企業は収益を確保し投資を増やす。中国鉄鋼業の19年の固定資産投資額は約10兆円と前年から3割弱増え過去最高。20年は1―5月に前年同期比7%増え、投資の勢いは衰えをみせない。中国で16―22年の7年間に粗鋼能力4億5000万トン分の設備が建設され、うち1億8000万トンが臨海部で立ち上がる。能力置換政策の条件によって代わりに既存設備を廃棄するが、新鋭設備への切り替えによって量・質ともに能力は高まる。「経済がいち早く回復した中国の鉄鋼企業の相対的ポジションが向上する」と橋本社長は危惧する。

内需の減少を予測する中国企業は海外投資に舵を切る。中国鉄鋼10社の東南アジアでの鉄鋼投資計画は合計年産能力5010万トンに上る(うち稼働済1200万トン)。現地市場を取り込み、東南アからの輸出で市場を広く捉える。需要8000万トン強の東南アの粗鋼能力は数年後に1億5000万トン超に増え、国際需給を脅かす。

能力を増やすのは中国に限らない。インド企業は20年に粗鋼能力を3億トンに拡大する政府の方針に沿い、能力を増強。印経済が失速した19年に鋼材輸出を増やし、アジアの市況を冷やした状況は20年も続き、常に国際需給を揺るがす存在に。日本高炉の主戦場であり、需要の成長エリアのアジアの競争環境はこの数年で変質し、日本の輸出先が狭まりつつある。

需要家の材料使用の変化も気がかりだ。電機・家電産業が外材に切り替えたように自動車産業も外材の使用を増やす。昨年、トヨタ自動車が中国製の高級電磁鋼板を採用。価格で折り合わなかった日本材の代替だが、前提となる品質を認めたためでもある。

17年11月、宗岡正二・新日鉄住金会長(現日本製鉄相談役)は中国企業の技術力について「後ろから息づかいが聞こえる」と表現。その後2年半余りで中国は新鋭高炉を10基余り建設し、IoTやAIなど最新のデジタル技術を積極的に導入して追い上げを図る。

世界粗鋼首位を狙う宝武鋼鉄集団は上海本部での全製鉄所集中管理などIT化でも世界最先端を目指す。日本高炉は量だけでなく、「質」の面でも厳しい戦いを強いられる、かつてない状況に追い込まれようとしている。

未来へ見出す活路 日本高炉・勝ち抜く国際競争 黒字化水差す新型コロナ 迫られる追加構造対策

「製鉄所の減損、国内外の事業の減損を含め、ここ数年の実力不足の累計だ」。日本製鉄の橋本英二社長は大幅な赤字となった2019年度の決算をこう総括する。

「製鉄所の減損、国内外の事業の減損を含め、ここ数年の実力不足の累計だ」。日本製鉄の橋本英二社長は大幅な赤字となった2019年度の決算をこう総括する。事業環境が悪化した上に「つくる力と売る力がうまくいかなかった」(同)。粗鋼生産は3954万トンと09年度(3915万トン、新日本製鉄と住友金属工業合算)並みに落ち込み、鋼材平均価格はトン8万7300円と前年比3%下落。在庫評価差を除く単独営業損益は1170億円の赤字と18年度の赤字140億円から損失が広がり、3年連続のマイナスとなった。

他の高炉2社も鉄鋼事業で利益を上げられずにいる。JFEスチールは鋼材出荷が2347万トンと1%減、単価が7万8800円と3%下がり、87億円の損失と03年の発足以来初のマイナス。神戸製鋼所の鉄鋼事業の在庫評価影響を除く経常損益は18年度の12億円の黒字から213億円の赤字に転落した。

「新型コロナ収束後、いかなる環境下でも単独営業損益黒字を確保する」(橋本社長)。日本製鉄はコスト競争力を回復するため、製造体制を抜本的に見直す。瀬戸内製鉄所呉地区(高炉2基)を23年度めどに閉鎖し、関西製鉄所和歌山地区の高炉1基を22年度上期、九州製鉄所八幡地区小倉の高炉1基を20年7月に止める。高炉を全15基から4基減らし、11基体制とする。

粗鋼生産能力を約500万トン削減するが、橋本社長は追加の対策の可能性を示す。同社関係者によると「需要次第でさらに500万トン、合計1000万トンの削減を検討している」という。

20年4月に16の製造拠点を君津や鹿島などの東日本製鉄所、関西製鉄所、広畑などの瀬戸内製鉄所、大分などの九州製鉄所、室蘭製鉄所、名古屋製鉄所の6製鉄所体制に再編成し、経営資源を集中させた。

下工程の生産を集約する。鹿島のUO鋼管工場を19年10月末、君津地区(東京)の小径鋼管工場を20年5月に休止。20年度末に広畑のブリキ製造設備、阪神地区(堺)の連続焼鈍と電気亜鉛めっき、溶融アルミめっき設備、22年度下期に名古屋の厚板設備を止める。

JFEは東日本製鉄所京浜地区の高炉1基を23年度に休止。高炉を全8基から7基に減らし、粗鋼能力を3000万トンから400万トン減の2600万トンと約13%削減する。京浜の冷延と表面処理鋼板ラインは停止し建材用の高級厚板と鋼管類の生産に特化。千葉地区の冷延と連続焼鈍、缶用製造設備を22年度めどに止め、西日本製鉄所福山地区に缶用鋼板の生産を集める。

JFEは東日本製鉄所京浜地区の高炉1基を23年度に休止。高炉を全8基から7基に減らし、粗鋼能力を3000万トンから400万トン減の2600万トンと約13%削減する。京浜の冷延と表面処理鋼板ラインは停止し建材用の高級厚板と鋼管類の生産に特化。千葉地区の冷延と連続焼鈍、缶用製造設備を22年度めどに止め、西日本製鉄所福山地区に缶用鋼板の生産を集める。高炉休止は神鋼が先行した。17年に神戸製鉄所の高炉を止め、加古川に製銑を集中し生産効率を上げた。グループ会社の選択と集中を進め、コベルコ鋼管の全株式を丸一鋼管に20年4月に譲渡。21年春に神鋼建材工業を日鉄建材と統合する。

黒字化の策を打ち続ける。日本製鉄は20年度に修繕費の削減や定率法から定額法への変更による償却費の削減で、固定費を2000億円、変動費を500億円以上圧縮。生産設備構造対策によるコスト削減効果を20年度260億円、25年度めどに1000億円に積み上げる。中期経営計画(18―20年度)の資産圧縮目標を当初の1000億円から4000億円以上に引き上げ、すでに政策保有株の売却を進めている。

持株会社のJFEホールディングスは20年度に新規投資の絞り込みや意思決定済みを含め設備投資を見直す。補修費抑制など固定費500億円、新設備による生産性改善など変動費500億円と計1000億円のコスト削減を狙う。政策保有株の原則全量売却など資産を圧縮。京浜の高炉を止める23年度以降に年600億円の収益改善効果とともに今後10年間で発生する老朽革新投資約2000億円を削減する。

神鋼は20年度に固定費圧縮を中心に200億円のコスト削減を計画する。政策保有株は20年3月期末までに幅広い銘柄で売却。資産売却や設備投資の繰り延べなどキャッシュフローの改善計画1200億円に上積みを図る。高炉3社ともに収益の改善に欠かせない、ひも付き価格の是正を継続する。

新年度入り前に計画した対策でめどを立てた各社の黒字化を新型コロナが難しくする。日本製鉄は4月以降順次、高炉6基を一時休止し、炉容積で全社の32%が停止する。JFEは倉敷と福山で計2基の高炉を一時止め、19年度下期対比で25%の減産に。神鋼は出銑比の引き下げなどで生産を前年比約30%減らしている。

建設需要は比較的維持しているが自動車はじめ製造業は活動が停滞。直接・間接輸出は新型コロナや新興国の為替安による購買力低下で減っていく。全国粗鋼は5月に600万トンを割り、年率7000万トンに縮小。7月に全国の高炉25基のうち8基が止まる。「上期の粗鋼は実力で3500万トン。下期に4500万トンは難しく、年間で8000万トンを下回る可能性がある」(橋本社長)。

粗鋼8000万トン割れの到来を新型コロナが早める。商社や流通加工業も急減する需要への対処に追われるが、高炉大手や需要産業の変化を踏まえ、将来の対応策を講じる必要に迫られている。

未来へ見出す活路 日本高炉・勝ち抜く国際競争 技術に勝機、海外網拡充へ 成長分野・地域で効率投資

半世紀前に八幡製鉄と富士製鉄が合併し誕生した新日本製鉄は当時、粗鋼生産3460万トンと米USスチール(2850万トン)を抜き世界首位に立った。1970年の世界粗鋼上位10社のうち4社が日本、6社が欧米系と世界に存在感を放つ日本勢は直後の石油ショック以降、ほぼ10年周期で大きな危機に見舞われてきた。

半世紀前に八幡製鉄と富士製鉄が合併し誕生した新日本製鉄は当時、粗鋼生産3460万トンと米USスチール(2850万トン)を抜き世界首位に立った。1970年の世界粗鋼上位10社のうち4社が日本、6社が欧米系と世界に存在感を放つ日本勢は直後の石油ショック以降、ほぼ10年周期で大きな危機に見舞われてきた。プラザ合意後の円高不況、電炉や韓国企業の台頭、大手需要家の価格交渉力向上――。構造改革の必要に迫られた新日鉄は80年代後半に八幡や釜石などで5基の高炉を休止し、大型製鉄所に生産を集中させた。

バブル崩壊、アジア通貨危機、日産・ゴーンショックと激震が続いた90年代後半に高炉各社は大幅な合理化に踏み切る。02年にNKKと川崎製鉄が合併し、JFEホールディングスが発足。体制を組み直した日本高炉は中国の経済成長を追い風に生産を増やす。全国粗鋼は07年に1億2151万トンと73年の1億2001万トンを超え過去最高を記録した。

一方、中国の粗鋼は01年のWTO加盟後に爆発的に増加。08年に5億トンに達し、世界粗鋼上位10社のうち中国4社、日本と欧米が各2社、韓印各1社、19年には上位10社の6社、同50社の27社が中国と鉄鋼地図は大きく変わった。世界がコロナ禍に苦しむ20年に中国は粗鋼を増産し、世界生産の6割以上を占める勢いだ。

日本勢は再編によって体質を強くする。12年に新日鉄と住友金属工業が合併し、19年に新日鉄住金から社名を変更した日本製鉄は20年に日鉄日新製鋼を統合。日本高炉は20年前の6社から3社に減り、高炉の基数は17―23年度に6基減の計20基となるが、23年度時点で全13基と世界最多の炉内容積5000立方メートル以上の大型高炉に生産を集中し競争力を高める。「需要家や社会の期待に応えるには一定規模の国内生産が必要。日本のマザー工場を守り抜く」(橋本社長)構えだ。

成長する需要分野・地域に効率よく資金を投じる。日本製鉄は世界的に需要が増える電磁鋼板の能力・品質向上対策として八幡と広畑の設備を増強。広畑に最新式電気炉を22年度上期に導入し、高品質の薄板を生産するなど新たな製造プロセスで競争力を付加する。自動車需要を捉えるため、君津の新溶融亜鉛めっき設備で超高張力鋼板の供給力を増す。重点分野の特殊鋼は完全子会社化した山陽特殊製鋼と傘下の欧州オバコとの国際供給網で事業を拡大する。

海外事業に力を入れる日本製鉄の最大テーマはインドの一貫事業だ。印エッサールスチールをアルセロールミッタルと共同で19年12月に買収。能力を拡張し、東南アジアや中東・アフリカ市場もにらむ。「インドの製鉄業の自国産化の方針に沿ってプレゼンスを確立し、『総合力世界ナンバーワンの鉄鋼メーカー』に向け、進化を続けていく」(同)。

鋼材供給能力9000万トンと世界トップの日本製鉄は中国や東南ア、北・南米の自動車用鋼板、アジアの鋼管や特殊鋼線材、ブリキ、鍛造品など海外拠点を強固にし、事業の拡大を目指す。

JFEスチールの北野嘉久社長は「連続鋳造や連続焼鈍など連続化の技術を日本は世界に先駆けて蓄積している。中国企業は最新設備やIoT・AI技術を導入するが、われわれの技術・技能を望み、合弁事業を求めてくる。そこに勝機がある」と強調する。

中国の宝武鋼鉄集団と自動車用鋼板に続き特殊鋼棒鋼や鉄粉、電池材料と相次ぎ合弁事業を具体化。ミャンマーのカラー鋼板工場やメキシコの自動車鋼板工場、UAEの大径溶接鋼管工場を立ち上げ、出資先の越フォルモサハティンスチール、印JSWスチールと連携策を練る。

「合弁事業を成長させ、収益を得るビジネスモデルを進める。技術で世界をリードする」(同)考え。国内は競争力を引き上げるために福山で焼結機新設とコークス炉更新、倉敷で連続鋳造機新設や第4高炉改修、電磁鋼板製造設備の増強を計画する。

神戸製鋼所は20年4月に鉄鋼アルミと素形材の両事業部門に改編し、「ものづくり力」を強化。鉄とアルミ、溶接材料、異材接合技術を有する世界唯一のメーカーとして販売・生産のシナジーを追求する。「技術力は中国が猛追し、社会的ニーズも大きく変化している。自ら変化に対応し続けることが重要だ」(山口貢社長)。

加古川製鉄所の自動車鋼板設備の増強など成長戦略投資を実行し収益化を急ぐ。海外は鞍鋼集団と合弁の冷延ハイテン工場と天津のアルミパネル工場を戦力化。タイの合弁特殊鋼線材工場を生かし市場を広く捉える。

日本高炉のさらなる再編について橋本社長は「抱えている余剰能力を徹底的に絞る。個社でやりきることが大事だ。集まって答えが出るわけではない」と否定的だ。「主力製鉄所の新鋭化でコスト競争力を回復し、世界の競争相手が追随できない戦略商品を量・質両面で強化する」(同)方針は高炉各社に共通したものだ。

日本高炉は海外勢とも手を組み、世界で最も質が高く広範囲に及ぶ高級鋼の供給網を広げ、競合相手の先を行く。世界の鉄鋼業と需要産業の構造が変わる今後10年、国内体制を強くし、海外展開を進める日本高炉の戦略の成否は流通・加工業の在り方にも影響を与える。世界に放つ高炉各社の存在感の強度が日本鉄鋼業の将来を占うことになる。 (植木 美知也)