こちら

こちらから下記資料のダウンロードが可能です。

金属投資:夜明け前が一番暗い

世界が2030年に向かって進み、脱炭素目標の期限が迫る中、ネットゼロ達成に向けた鉱物資源への投資の重要性について考察します。

物事の最終局面は最も苦しく、それを乗り越えれば好転すると言われます。ウッドマッケンジーの「

2050年ネットゼロ排出シナリオ」の達成という観点からは、現在は大きな転換点に達しており、金属投資の必要性については疑問の余地はありません。現在の課題は、投資家、金融機関、社会および政府に働きかけて、変革の加速はもはや不可避であり、そのカギは彼らが握っていると認識させることです。

低炭素電力および持続可能な輸送手段により金属需要が増大

世界のネットゼロ目標の達成にさらに近づくためには、再生可能エネルギー技術および電気自動車(EV)の継続的な普及が必要です。しかし各国政府が需要刺激策を継続する一方で、既定の目標にはまだ遠いことは明白です。達成には新規EV販売を増大させるインセンティブが不可欠です。実際に米国の購入者に対する税額控除制度や、ドイツおよびフランスが提供している購入補助金等の政策のおかげで、EV販売は上昇しています。しかしながら、ウッドマッケンジーの「

エネルギー転換の展望」に概説した2050年ネットゼロ排出シナリオを達成するには、2030年までにEVの生産量を倍増する必要があります。つまり、同年までにEVは全自動車台数の約60%を占める必要があります。

これら2つの要因は、金属産業および鉱業にとって顕著な課題を提示しています。端的に申し上げても、一次金属の安定供給なしにエネルギー転換はあり得ません。再生可能エネルギーを推進する動きは、鉱山供給を大いに助長しています。また小型モジュール原子炉(SMR)は、ベースロード電源として設置面積が最も小さく最小の原材料フットプリントしか残しません。しかしながら社会は原子力技術に対して慎重で、賛同は依然低調なままです。

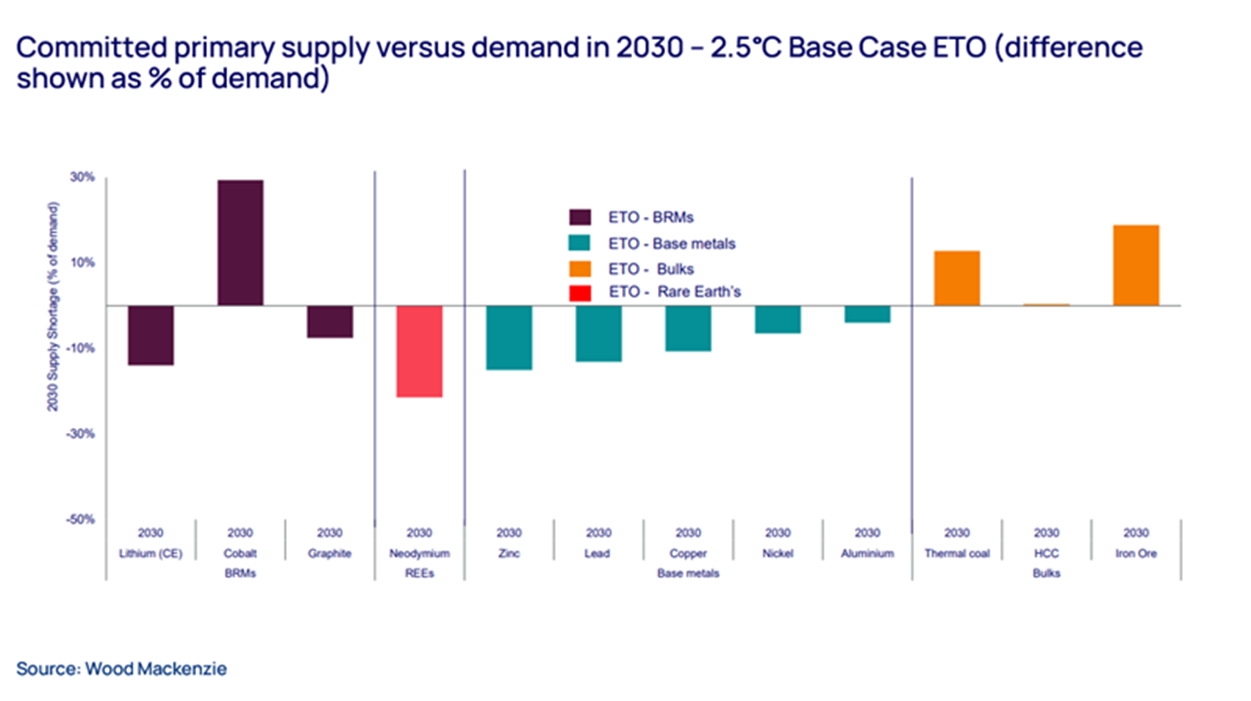

実際一次金属供給に対する投資が2,000億米国ドルに満たない場合は、需要破壊が起こり得ます。金属開発に対する投資不足および開発リードタイムの長期化に、適正なスキルおよび能力の面での遅れが相まって、ウッドマッケンジーの2050年ネットゼロ排出シナリオの需要を満たすことは不可能になります。それどころか、ウッドマッケンジーの「

2.5°Cベースケースのエネルギー転換の展望(ETO)」に相当する場合の2030年までの確約済み一次供給対需要の予測を好転させるには、4,000億米国ドルの投資が必要になるでしょう。

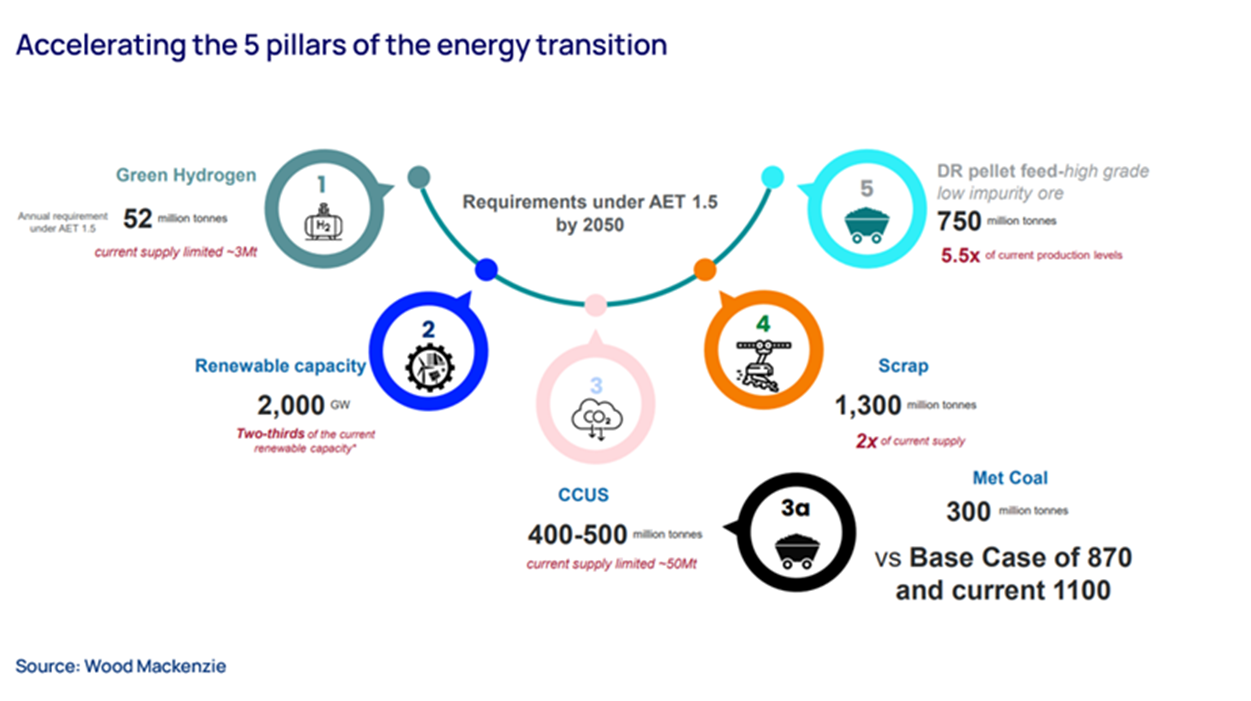

エネルギー転換の5つの柱を推進

鋼鉄は、EVおよび風力発電のようなクリーン技術に必須の構成要素です。しかし、世界のCO₂排出量の約9%を占めており、脱炭素化には1.5兆米国ドルの費用がかかります。産業を完全に脱炭素化するには、再生可能エネルギーの発電量を大幅に増やし、その展開を大きく拡大するとともに、二酸化炭素の回収・有効利用・貯留(CCUS)を大規模に推進していく必要があります。当然ながら、これらを実現するには金属がさらに必要になります。

ネットゼロを達成するには、世界全体で協力し協調してエネルギー転換の5つの柱にわたって足並みを揃えて機運を醸成する必要があります。

1.政策: COPの枠組みのような効果的な国際協調体制もありますが、進展を阻害している要因もあります。カーボンレジームは、国や地域により様々でまとまりを欠いているため、グローバルで整合性のある規制環境を整備する必要があります。クリティカルミネラル(重要鉱物)の処理に注力することで、サプライチェーンの多様化は可能ですが、原材料の調達が制限されている限り、欧州および北米は今後十年間にわたって輸入に依存する状態が続くでしょう。

1.サーキュラーエコノミー(循環型経済): 廃棄物、カーボンフットプリントの低下、および一次原材料の削減に対する社会の態度はすべてプラスに寄与する要因ですが、非効率な収集、劣化、リサイクルの問題や、費用、政策、社会に関わる負の影響は依然残っています。リサイクルを行うからといって、現在または次のサイクルにおいて不可欠な一次投資の必要性が実質的に変わるものではありません。

1.技術: より高いエネルギー密度の電池を求める需要が、ナトリウムイオン電池の利用を後押しています。このタイプの電池は、エネルギー貯蔵システムで使用されるだけでなく、手ごろな価格のローレンジEVで使用される可能性もあります。ウッドマッケンジーは、2030年頃にサムスン、パナソニック、CATLのような主要電池メーカーの中から、次世代技術を利用したより小型で軽量の電池を市場に投入する企業が現れると予想しています。

1.一次供給: 成長を上回る配当を求める投資家も存在するため、現在の価格シグナルは投資の裏付けとはなりません。しかしながら品質の低下、資源の枯渇、およびスクラップ材料の不足を補うための一次供給を増大させることで、需要は確実に伸びていきます。

1.社会: 鉱物資源産業は、問題の多い産業であるという発想から、ネットゼロを達成するために必須の産業である、という発想にパラダイムシフトすることが肝要です。採鉱および金属抽出に関する誤解を軽減し、環境パフォーマンスが低いという負の遺産をプラスに転換するために、産業の成功を広めていく必要があります。

銅はエネルギー転換成功の特効薬か?

銅が「電化の金属」としての役割からエネルギー転換の基盤であることは確実です。しかし再生可能エネルギー用途において不可欠の地位でありながら、一方で従来の銅の用途も依然として優勢となっています。ただし議論の余地がないほど強い地位にあっても、銅もマクロ環境の影響は免れません。投資を躊躇させるような高金利、高利回り要求等の課題に対しては、他コモディティ同様依然脆弱です。

業界は銅の需要増加に対応するよう期待され、解決策を迫られています。スクラップ銅は一次鉱山供給増を低減させる主因になるでしょう。クリーンエネルギー技術により寿命の終わった製品からリサイクルした銅は、2033年までに総需要の約40%を占めると予想されています。しかしながら資源の枯渇、品質の低下、需要増加を埋め合わせるための新規供給は依然として必要です。銅価格が相応に高いにもかかわらず、実現可能性の高いプロジェクトが未だ認可されず、供給ギャップを埋めるための一次鉱山への大幅な資本支出の必要性も放置されたままとなっています。

結論

ネットゼロを達成するには、EV、電池、太陽光発電パネル、風力タービンのようなクリーン技術向けの需要増加に対応するための金属および鉱物の資源抽出を速やかに拡大しなければなりません。これによりエネルギー転換が可能になりますが、そのためには投資が必要です。

産業新聞の特長とラインナップ

産業新聞の特長とラインナップ