世界生産に占める中国の比重は昨年の粗鋼で53%、銑鉄で63%だった。中国が爆発的に伸びる前の2000年代前半は銑鉄で2割から3割台だったが、徐々に拡大し、リーマン・ショック前には50%に達していた。ショック後は中国以外が縮小したことで09年は60%に達し、以後は60%前後が定着している。

【原料もコロナショック】

本年の需要や生産はコロナ禍最悪期から正常化する過程の需要の回復次第だが、中国が前年を上回るペースに対して、中国以外の生産が大きく落ち込んでいる。リーマン・ショック時のように、中国がさらに存在感を高める変化が起きる可能性がある。

世界鉄鋼協会が6月に公表した需要見通しは20年の鋼材需要が前年比1・1億トン減る見方だが、中国が900万トン増に対して、中国以外は1・2億トン減るシナリオだ。リーマン・ショック当時同様に生産も中国以外だけで1億トン規模で減る可能性がある。

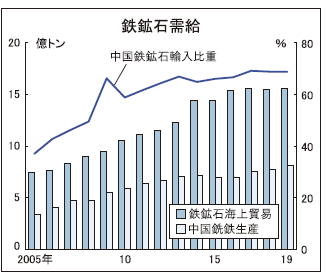

仮に20年の銑鉄生産が中国は前年並み、中国以外は1億トン減、全体も1億トン減とすると、中国の生産比率は7割弱に達する。原料でもとりわけ鉄鉱石の海上貿易で中国の比重は7割と既に大きいが、中国以外の需要減は確実に中国の比重をさらに高める。

鉄鉱石価格は6月にかけてスポット価格が昨年夏以来のトン100ドル(1万700円)に達し、FOBでも今月中旬に100ドルを超えた。中国以外の需要が大きく縮む中でも比較的高値を維持している。昨年の伯ヴァーレの鉱山ダム事故による一部鉱山休止減産など供給要因もあるが、大口客の中国の強い需要が大きい。中国勢は中国のインフラ投資などの恩恵を受けるが、中国以外の鉄鋼メーカーにとっては大減産、鋼材市況低迷のなかで高値の鉄鉱石が収益を圧迫する。

仮に鉄鉱石需要が中国で横ばい、中国以外で銑鉄1億トン分減ると、海上貿易の中国比率は8割近くに高まりかねない。中国も将来も需要堅調が続くとは限らないが、中国が大きな比重で鉄鉱石を買い続ける以上、中国以外の鋼材需給、市況との乖離がますます広がる可能性がある。

原料炭は、中国が大部分を国内産でまかない、海上貿易に占める中国の比率は2割程度にとどまる。市場は中国以外の鉄鋼減産を受けて、値崩れしている。3月はトン160ドルだったスポット市場は足元110ドル前後だが、需給の基礎的条件は弱く、4年ぶりの100ドル割れの可能性もある。

【中国が比重高める】

【中国が比重高める】中国の原料炭需要は堅調で、事情が許せば、中国の鉄鋼メーカーもトン160ドル超とされる国内炭より安値の輸入炭を増やしたいはずだが、中国政府は国内石炭産業保護のため、近年は非公式に輸入抑制を行政指導しており、一定以上の輸入は難しい。制約がなければ、安値の原料炭が入ることで中国内原料炭価格に下押し圧力がかかる一方、需要が増える海上貿易市場では価格を下支えするはずだが、市場機能が働かない。限定した窓口以外は、中国と海上貿易市場が分断されており、中国の需要増減が海上貿易に響きにくい構図がある。

欧米、日本の高炉休止やインドの一時全土封鎖による需要急減の一方、豪州など供給側は順調のため、原料炭の需給は緩和状態。高コストで苦しい米国の炭鉱休止、閉鎖が起きかねない価格水準に低下しており、豪ドル安の恩恵を受ける豪州以外で供給側が調整を迫られる。豪州依存度が高まるなかで年末から年初の南半球の雨季を迎えれば、自然災害による供給障害や価格急変のリスクも高まる。

日本はじめ主原料を長期契約で調達している鉄鋼会社が減産で引き取り量を減らす中、供給側は中国など引き取り可能な買い手に集中しがちという。長期安定的な部分の商流が一時的に崩れ、流動化しており、コロナ後の世界で原料調達の多様化につながる可能性もある。コロナ後の落ち着きどころは見えないが、需要側で中国の比重がより高まれば、スポット的要素の拡大など、原料市場の変動がより激しくなる可能性がある。

自動化、効率化の動き加速 長期的に脱炭素影響

コロナ禍では原料の鉱山運営などでも対策を迫られる。飛行機を使った都市部から鉱山への移動時に周辺住民との接触を防ぐなど、感染対策しながら操業を続けている。人と人の接触を最小化する重要性が高まり、鉱山などでIoTなどデジタル技術を使った自動化や効率化はかねてからある課題だが、今後動きが加速する可能性もある。

鉄鉱石では日本製鉄と三井物産が豪州で合弁を組む英リオティントが先行してきた鉄道輸送やトラックの無人運転化がコロナ前から進んできた。伊藤忠商事、三井物産の合弁相手、豪BHPの鉱山でも輸送トラックを無人化しており、丸紅、韓国のPOSCO、台湾の中国鋼鉄(CSC)が権益を持つ豪ロイヒルでも具体化した。伯ヴァーレでも大規模な無人トラック導入が進む。

鉄鉱山で先行した大型輸送トラックの無人運転化は原料炭にも広がる。三菱商事とBHPの合弁で最大手の豪BMAがコマツなどと組んで炭鉱に無人トラックを今秋以降、主力炭鉱に導入する。伊藤忠商事が出資する豪モールス・クリーク炭鉱でも日立建機と組んだ試験運用が始まっている。

【スマート鉱山が進展】

【スマート鉱山が進展】デジタル技術活用の別の試みも顕在化している。双日、丸紅が鉄鋼メーカー、石炭会社、鉄道や船会社まで巻き込み、ブロックチェーンを使って海上輸送を含めた物流の効率化の実証に取り組んでいる。ドローンを使った映像解析による資源探査などさまざまな新技術が試みられており、採掘計画から採掘、輸送機器の無人遠隔操作、物流まで、未来のスマート鉱山や原料供給網効率化に向けた動きが進む。

コロナが鉄鋼原料に及ぼす影響は描き切れないが、長期的に低炭素、脱炭素が鉄鋼業にとって最大の挑戦だ。鉄鉱石を炭素で還元する高炉法にとって、二酸化炭素(CO2)排出減は従来から簡単ではないが、実質ゼロに向けて、高炉法に代わる還元法を含め、抜本的な対策を迫られる。脱炭素は原料にも影響する。

2050年に実質炭素中立を目指し、環境規制の厳しい欧州でも水素還元やCO2フリー水素製造などの技術開発が進む。日本でも水素還元製鉄の技術開発が進行中だが、部分的な水素還元のCOURSE50でも2030年の実用を目指す時間軸。超長期の2100年に向けたゼロカーボン・スチールへの取り組みは、本格的な水素還元の技術開発も必要だが、安価な水素の大量調達など、原料炭、コークスに代わる還元剤の確保が課題になる。

【原料の脱炭素】

短期では鉄鋼蓄積量の拡大、鉄スクラップ発生量の拡大、CO2排出削減などの観点からスクラップの活用拡大が課題だ。銑鉄の代わりに転炉にスクラップをより多く投入すると、鉄鉱石、原料炭の所要量を減らし、CO2排出量も減らせる。一方スクラップ投入による温度低下を補う昇熱材としての炭材投入、不純物除去のための生石灰投入を増やす必要があるため、追加コストがかかる。スクラップのヤードや投入設備などハードの整備が必要になる場合も考えられる。スクラップを大量投入しながら高級鋼を作る技術も必要だが、コストの抑制、競争力維持も課題だ。

欧米では温暖化対策の一環で高炉を電炉に置き換える動きも進む。米USスチールは昨年、電炉薄板メーカーのビッグ・リバー・スチール買収に道筋を付け、高炉と電炉双方の強みを生かす方針を打ち出した。現代製鉄が需要減を受けて電炉薄板を閉鎖する動きもあるが、売却が成立すれば、設備は場所を変えて再稼働する見通し。昨年実績で28%だった世界の電炉鋼生産の比率は長期で拡大するとみられている。

巨大な中国の動きも影響が大きい。中国の電炉比率は昨年でも1割程度にとどまるが、鉄鋼蓄積量の拡大、環境対策の面から電炉の比重は高まる見通し。中国は100億トンの鉄鋼蓄積量から大量に発生するスクラップをまずは活用するとみられるが、回収、流通網の整備状況や沿岸部の需要を満たすためなど、将来部分的にでも輸入で調達するとなると影響は大きい。

中国は原料炭所要量の5億トン以上の大部分を国内産でまかない、輸入は1割前後だが、中国の輸入姿勢が変われば、国際価格が値崩れしたり、上昇したりする。スクラップでも中国が電炉製鋼年間1億トンを今後増やしていく過程で、所要量の一部でも輸入すれば、国際貿易の年間1億トン、日本の輸出の800万トンなどの市場に相応の影響をもたらす。投機や税関段階の調整など、他国とは異なる振る舞いを含め、中国の影響や変動により大きくさらされる恐れがある。

(正清 俊夫)